「dカードやdカード GOLDの締め日や引き落とし日はいつ?」

「dカードやdカード GOLDで使える引き落とし口座はどこ?」

このような疑問をお持ちの方もいるかもしれませんね。

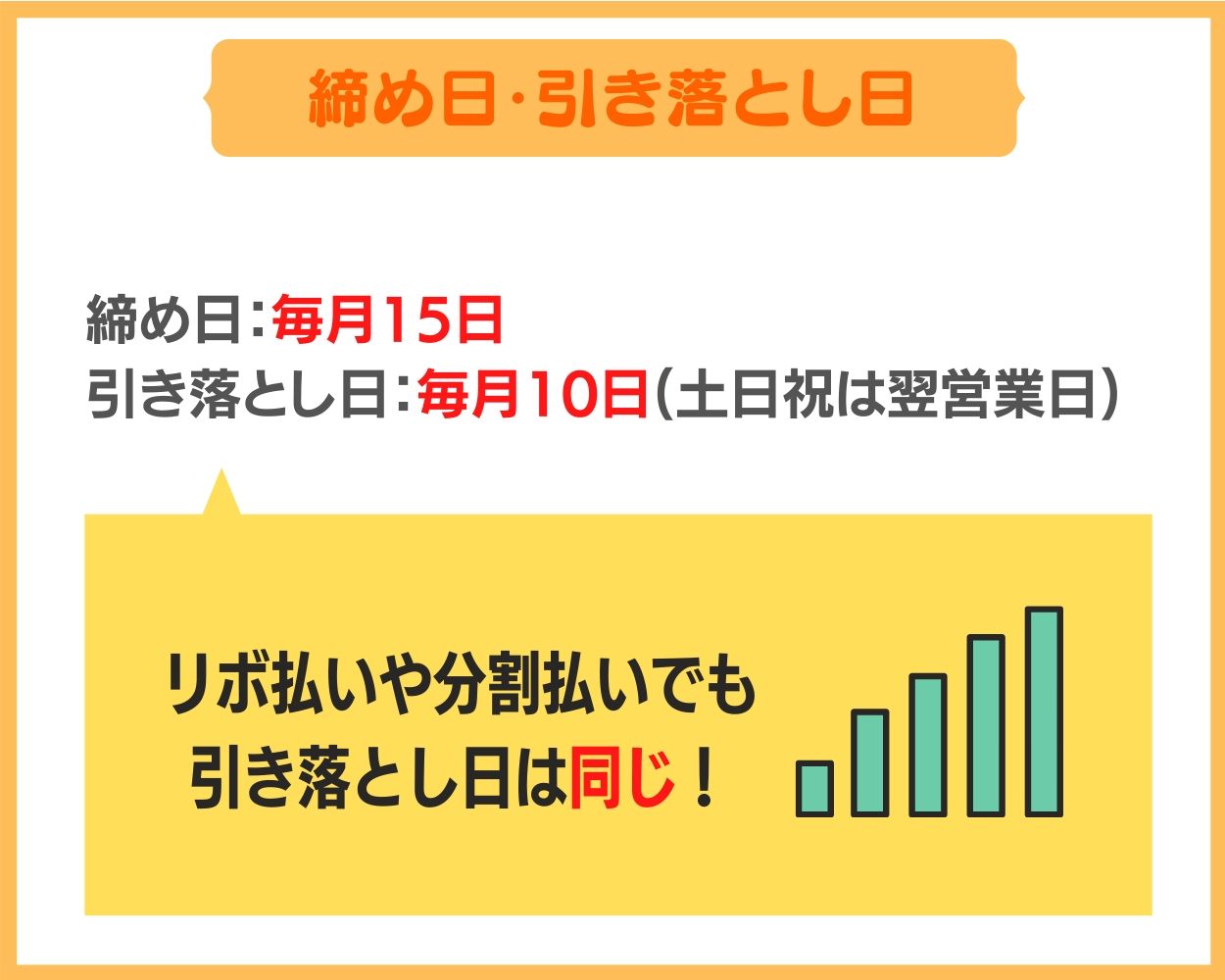

dカードやdカード GOLDは毎月15日締めの翌月10日引き落としとなっています。

月末締めの翌月末支払いだと勘違いしていると、うっかり支払いに間に合わなかったという事態にも発展しかねません。

そこで当記事では、dカードやdカード GOLDの締め日と引き落とし日について改めて確認のために紹介しています。

更に、利用できる引き落とし口座の種類、残高不足時の再引き落とし日や引き落としに間に合わなかった場合における最悪のケース、残高不足で滞納を防ぐためにできることなど幅広く解説を進めていきます。

dカードやdカード GOLDをすでに利用している人はもちろんですが、これからdカードやdカード GOLDの発行を考えている方もぜひ、以下の内容に目を通しておいてくださいね。

\一時しのぎに!/

dカード・dカード GOLDの締め日・引き落とし日

dカードおよびdカード GOLDの締め日・引き落とし日はそれぞれ以下の通りです。

dカードおよびdカード GOLDの締め日・引き落とし日はそれぞれ以下の通りです。

- 締め日:毎月15日

- 引き落とし日:翌月10日(土日祝は翌営業日)

クレジットカードの中には、月末締めの翌月末払いといったパターンもあるため、勘違いしないように理解しておきたいですね。

後ほど詳しくお伝えしますが、支払いはあなたが指定した金融機関からの口座引き落としとなりますよ。

リボ払いや分割払いでも引き落とし日は同じ

「リボ払いや分割払いを利用した場合はどうなるの?」

と気になっている方もいるかと思いますが、基本的な考え方は一括払いの場合と同様です。

| 支払い方法 | 支払い日 |

|---|---|

| 一括払い | 毎月15日までの利用金額が、翌月の10日に引き落としされる |

| リボ払い | あらかじめ指定した一定額が、毎月10日に引き落としされる |

| 分割払い | あらかじめ指定した分割回数に均等分割された金額が、毎月10日に引き落としされる |

念の為記載しておくと、リボ払いと分割払いはいずれも手数料が必要な支払い方法ですが、両者の特徴を一言で表すとこうなります。

- リボ払い:毎月の支払い額を固定する

- 分割払い:分割回数を決める

これらの支払い方法を利用する場合でも、毎月10日には必ず引き落としがやってくるので、その点は理解しておきましょう。

手数料無料の2回払いやボーナス払いの際の引き落とし日

手数料無料の2回払いやボーナス払いの場合、引き落としのタイミングは以下の通りとなります。

| 支払い方法 | 支払い日 |

|---|---|

| 2回払い | 15日までの利用額が翌月と翌々月の10日に均等分割されて引き落とし |

| ボーナス払い | 夏:12月16日〜6月15日の利用額が、8月10日に引き落としされる 冬:7月16日〜11月15日利用額が、翌年1月10日に引き落としされる ※加盟店により取り扱い期間は異なる |

比較的大きな買い物をした場合は、手数料無料の2回払いやボーナス払いも視野に入れると良いですね。

なお、2回払いやボーナス払いの取り扱い期間や金額は加盟店によっても異なりますが、基本的には上記の期間でかつ、10,000円以上の利用が対象となることを覚えておきましょう。

dカード・dカード GOLDの残高不足時の再引き落とし日

引き落とし日の残高不足に注意!

「うっかり残高不足を起こしてしまったらいつ支払えば良い?」

「そもそも、再引き落としの制度はある?」

このように心配されている方もいることでしょう。

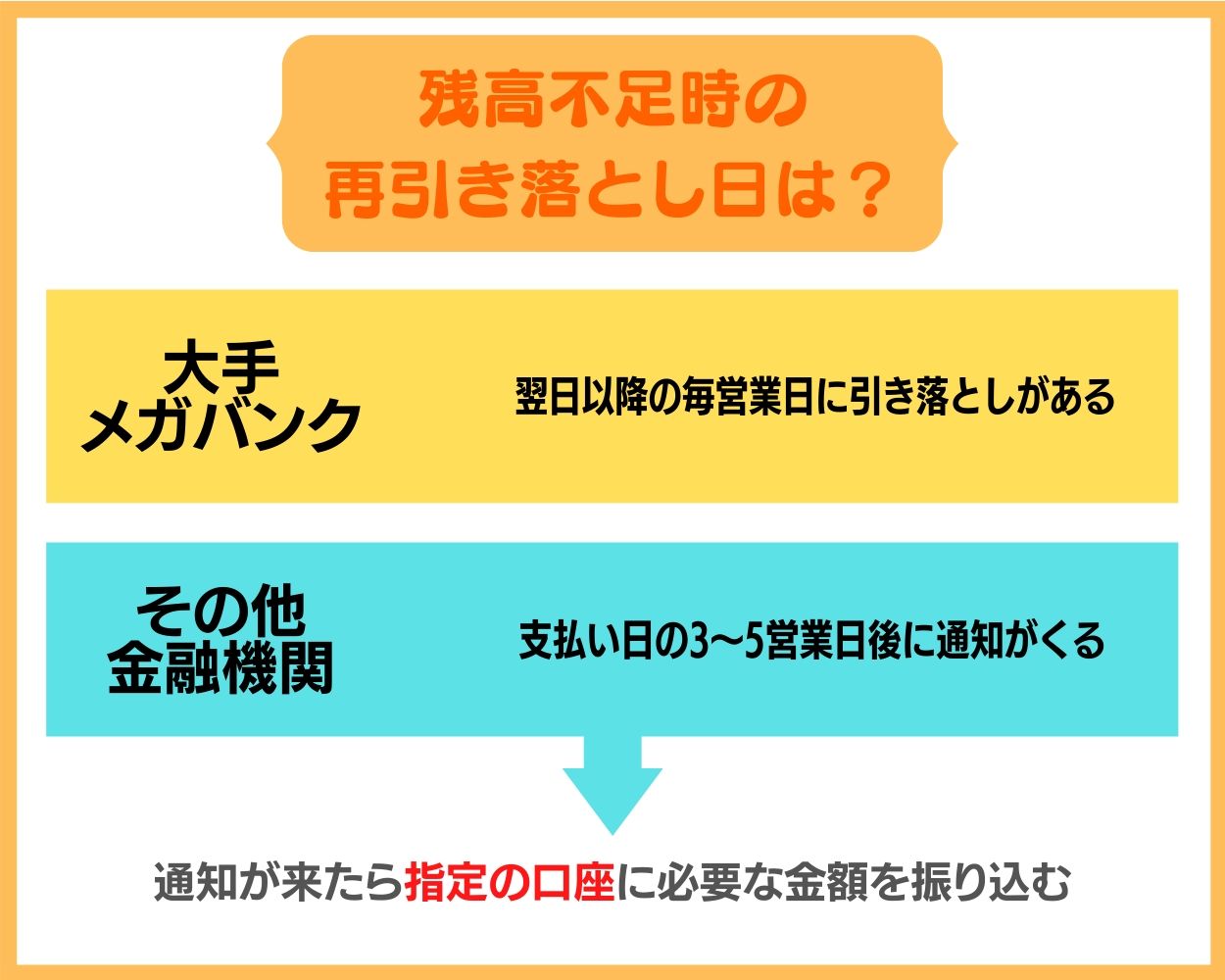

まず、再引き落としがあるかどうかですが、こちらは指定している金融機関によって扱いが異なります。

再引き落としがかからない金融機関の場合は、あなたが振込で対応する必要がありますので注意が必要です。

以下、残高不足を起こしてしまった場合の対処法について、もう少し詳しく解説していきましょう。

大手メガバンクなら毎営業日に引き落としがかかる

あなたが支払い口座として指定している金融機関が大手メガバンクであれば、10日の引き落としに間に合わなかった場合でも、翌日以降の毎営業日に引き落としがかかります。

至急、必要な金額を口座に用意しましょう。

メガバンクおよび、それ以外の金融機関の場合のそれぞれの対応は、以下を参考にしてみてください。

| 金融機関 | 支払い方法 |

|---|---|

| みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 |

月末(休業日の場合は、その前営業日)まで毎営業日、引き落としがある →至急、指定口座へ必要な金額を用意する |

| ゆうちょ銀行 | 20日(休業日の場合は翌営業日)に再度引き落としがある →19日までにゆうちょ銀行へ必要な金額を用意する |

| その他の金融機関 | カード会社が指定する口座に振り込み 振り込み口座は会員によって異なる ※詳細は支払い日の3〜5営業日後に通知 |

これからdカードやdカード GOLDに入会する方は念の為、こちらの内容も踏まえた上で、引き落とし口座を選択すると良いでしょう。

その他の金融機関の場合は支払い日の3〜5営業日後に通知がくる

大手メガバンクやゆうちょ銀行を除くその他の金融機関を利用されている方が残高不足を起こしてしまった場合、支払い日の3〜5営業日後に通知がくるようになっています。

まずは慌てることなく、その通知が届くのを待ちましょう。

通知文には振込先の案内がある為、通知文を受けたら速やかに、指定の口座に必要な金額を振り込めばOKです。

レアケースではありますが、仮に3〜5営業日が経過しても通知が来なかった場合は、以下の連絡先に問い合わせてみてください。

[box01 title=”ドコモdカード受託センター”]

- 電話番号0570-783-890

- 営業日:平日、土日および国民の祝日(年末年始を除く)

- 営業時間:午前8時15分~午後8時45分

[/box01]

以上をまとめるとこうなります。

- 通知が届くのを待つ(支払い日から3〜5営業日後)

- 指定の口座に必要な金額を振り込む

- 通知が来ないようならドコモdカード受託センターに問い合わせ

その他の金融機関を利用している方はぜひ、こちらの内容を理解しておいてくださいね。

dカード・dカード GOLDで使える引き落とし口座

「私の持ってる口座って、引き落とし口座に設定できるのかな?」

「私の持ってる口座って、引き落とし口座に設定できるのかな?」

と心配になっている方もいるのではないでしょうか。

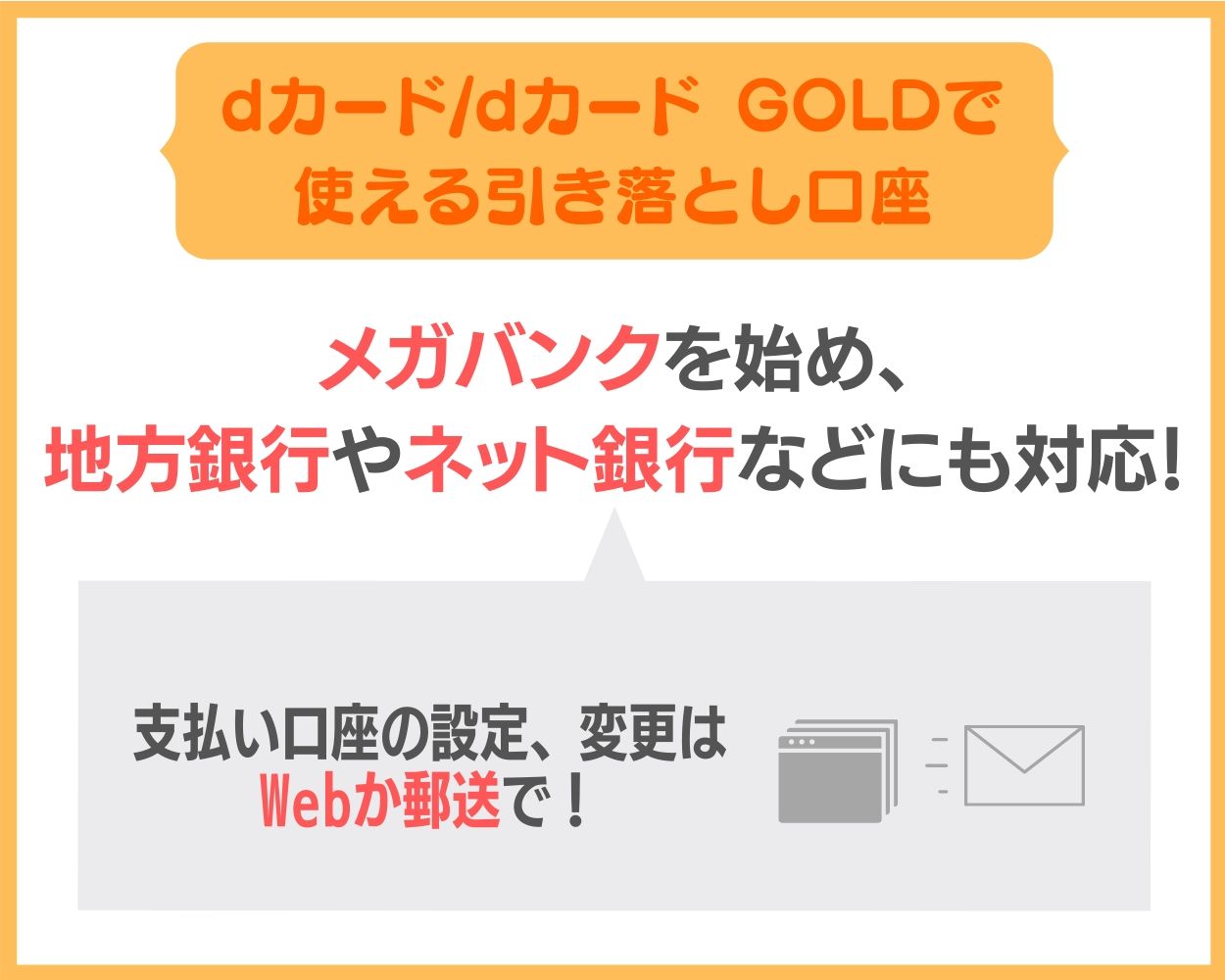

dカードやdカード GOLDで利用可能な引き落とし口座は実に幅広く、前述したメガバンクやゆうちょ銀行の他、ありとあらゆる金融機関が対応となっています。

ここでは、具体的にどのような金融機関が対応しているかを紹介するとともに、引き落とし口座の設定・変更方法についても解説を加えていきますよ。

dカード・dカード GOLDの引き落とし口座にはありとあらゆる金融機関が対応

dカードやdカード GOLDの引き落とし口座には以下の通り、ありとあらゆる金融機関が対応しています。

[box01 title=”メガバンク”]

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- りそな銀行

- 埼玉りそな銀行

[/box01]

[box01 title=”信託銀行”]

- 三井住友信託銀行

- みずほ信託銀行

- 三菱UFJ信託銀行

- SMBC信託銀行

[/box01]

[box01 title=”ネット銀行”]

- 新生銀行

- イオン銀行

- ジャパンネット銀行

- セブン銀行

[/box01]

[box01 title=”地方銀行”]

- 北海道銀行

- 青森銀行

- みちのく銀行

- 秋田銀行

- 北都銀行

- 荘内銀行

- 山形銀行

- 岩手銀行

- 東北銀行

- 七十七銀行

- 東邦銀行

- 群馬銀行

- 足利銀行

- 常陽銀行

- 筑波銀行

- 武蔵野銀行

- 千葉銀行

- 千葉興業銀行

- きらぼし銀行

- 横浜銀行

- 第四銀行

- 北越銀行

- 山梨中央銀行

- 八十二銀行

- 北陸銀行

- 富山銀行

- 北國銀行

- 福井銀行

- 静岡銀行

- スルガ銀行

- 清水銀行

- 大垣共立銀行

- 十六銀行

- 三重銀行

- 百五銀行

- 滋賀銀行

- 京都銀行

- 関西みらい銀行

- 池田泉州銀行

- 南都銀行

- 紀陽銀行

- 但馬銀行

- 鳥取銀行

- 山陰合同銀行

- 中国銀行

- 広島銀行

- 山口銀行

- 阿波銀行

- 百十四銀行

- 伊予銀行

- 四国銀行

- 福岡銀行

- 筑邦銀行

- 佐賀銀行

- 十八銀行

- 親和銀行

- 肥後銀行

- 大分銀行

- 宮崎銀行

- 鹿児島銀行

- 琉球銀行

- 沖縄銀行

- 西日本シティ銀行

- 北九州銀行

[/box01]

[box01 title=”地方銀行②”]

- 北洋銀行

- きらやか銀行

- 北日本銀行

- 仙台銀行

- 福島銀行

- 大東銀行

- 東和銀行

- 栃木銀行

- 京葉銀行

- 東日本銀行

- 東京スター銀行

- 神奈川銀行

- 大光銀行

- 長野銀行

- 富山第一銀行

- 福邦銀行

- 静岡中央銀行

- 愛知銀行

- 名古屋銀行

- 中京銀行

- 第三銀行

- 大正銀行

- みなと銀行

- トマト銀行

- もみじ銀行

- 西京銀行

- 徳島銀行

- 香川銀行

- 愛媛銀行

- 高知銀行

- 福岡中央銀行

- 佐賀共栄銀行

- 島根銀行

- 長崎銀行

- 熊本銀行

- 豊和銀行

- 宮崎太陽銀行

- 南日本銀行

- 沖縄海邦銀行

[/box01]

[box01 title=”その他の金融機関”]

- 信用金庫

- 信用組合

- 労働金庫

- 農協・漁協

- ゆうちょ銀行

[/box01]

これだけ幅広い金融機関が対応していれば、引き落とし口座として指定する際に困ることもなさそうですね。

支払い口座の設定・変更方法

dカードおよびdカード GOLDの支払い口座を設定・変更する方法は以下の通りです。

| 設定方法 | 設定までの流れ |

|---|---|

| Web | ①『公式ホームページ』にアクセスし、『Webからお手続き』のバナーをタップする ②カード会員番号および暗証番号を入力し、本人確認をする ③必要事項(銀行名、店番号、支店名、預金種目、口座番号)を入力する ④入力内容を確認し、金融機関サイトへの情報送信に同意する ⑤金融機関サイトで必要な情報を入力する |

| 郵送 (預金口座振替依頼書・自動払込利用申込書をお持ちでない場合) |

①『公式ホームページ』にアクセスし、『資料請求』のバナーをタップする ②dアカウントでログインし、必要事項を入力する ③変更届が届いたら、必要事項を記入し、捺印する ④変更届を返送する |

| 郵送 (預金口座振替依頼書・自動払込利用申込書をお持ちの場合) |

①預金口座振替依頼書・自動払込利用申込書に必要事項を記入し、捺印する ②預金口座振替依頼書・自動払込利用申込書を返送する |

支払い口座の設定・変更については以下の通り、注意しておくべきこともあります。

- 口座振替・自動払込の設定が完了するまでの利用分は、カード会社所定の口座へ振り込む必要があり、振込手数料はカード会員の負担となる

- 口座振替・自動払込設定が完了するまでの間はカードショッピングのリボ払い、キャッシングリボ、海外キャッシュサービスが利用できない

- 入会から3か月以上口座振替・自動払込の手続きが完了しない場合、dカード/dカード GOLDが解約とされる場合もある

特に注意したいのは、入会してから3ヶ月以内に設定しないと、解約になる恐れがあるという点ですね。

物事をついつい後回しにするクセがある方は特に、素早く対応するように心がけましょう。

dカード・dカード GOLDの再引き落としに間に合わなかった場合はカード利用停止の恐れも

dカードの利用停止に遭わないように気をつけよう!

「え!利用停止になるケースもあるの?」

と驚きを隠せない方もいるかもしれませんが、カード会社からすると、未払いの状態が続くと、利用停止に踏み切るのも止むを得ないことでしょう。

ここでは、再引き落としに間に合わなかった場合に起こり得るリスクについて解説を進めていきたいと思います。

ちなみに利用停止を免れたとしても、遅延損害金などもあるため、注意が必要ですよ。

引き落とし日当日に入金しても引き落とされない可能性がある

dカード・dカード GOLDの利用者の中には「ちゃんと入金したのに引き落としがされていない!」と声を挙げている方も少なくありません。

引き落とし日当日に入金をしたとしても、タイミング次第ではちゃんと引き落とされない可能性があるので要注意です。

引き落とされるタイミングは金融機関によって違うので、実は入金する前に引き落としが行われていた…というケースもあるから。

お金が既に用意できている場合は、できるだけ引き落とし日の前日までには口座に入金しておくのが確実ですね。

「前日までちゃんと口座にお金が入っていたのに、引き落としが行われていない」という場合は、金融機関に一度連絡することをおすすめします。

残高不足で再引き落としに間に合わなかった場合の注意点

dカード・dカード GOLDの再引き落としに間に合わなかった場合の注意点は以下の通りです。

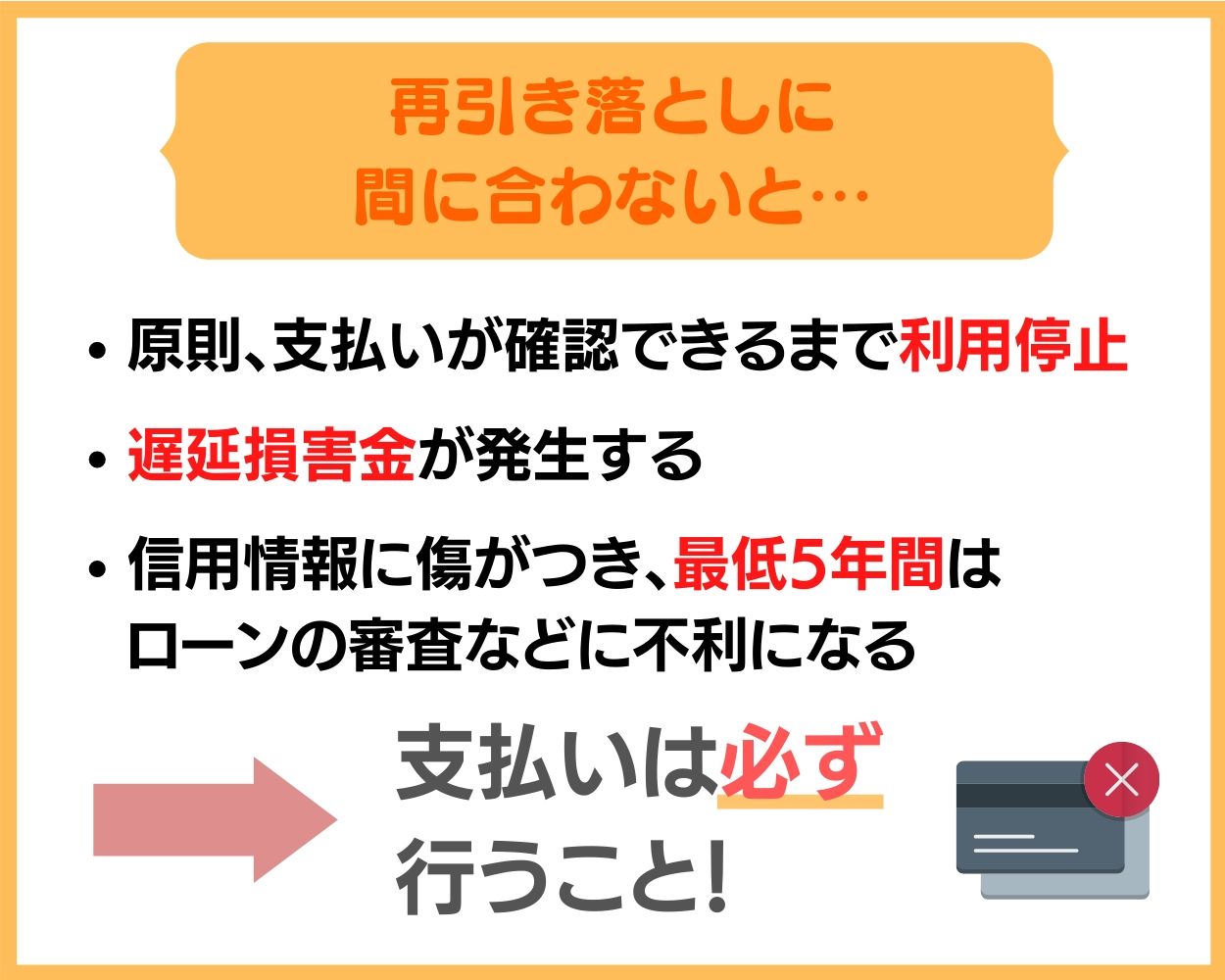

- カード会社で支払いの確認が取れなかった場合、クレジットカードの利用が停止される

- クレジットカードの利用再開は原則、支払いが確認できた後

- クレジットカード利用停止後の振込による支払いについては、確認が取れるまでに数日かかることもある

ご覧の通り、仮に再引き落としに間に合わなかった場合は非常に厄介です。

滞納が続くと最悪の場合、クレジットカードの解約に発展してしまうことも考えられます。

[chat face=”face_20211119_124948-2.png” name=”ヤス” align=”right” border=”none” bg=”yellow”]ちゃんと支払いを済ませたら、またカードを使えるようになりますよ![/chat]

なんとしてでも、再引き落とし日までにはきちんと、利用額を支払いましょう。

支払いに遅れが生じると遅延損害金が発生する

節約効果の面で何が痛いかと言うと、支払いに1日でも遅れが生じると、遅延損害金なるものが発生してしまうことです。

以下、dカードの『公式ホームページ』に記載されている内容を参考にしてみましょう。

- 毎月10日(土日祝の場合は翌営業日)にお支払いができなかった場合、その翌日からご入金日まで遅延損害金が発生します。遅延損害金は2ヵ月後の請求となります。金額につきましてはご利用代金明細書、またはWeb明細にてご確認をお願いします。

当然と言えば当然かもしれませんが、支払い日の翌日から遅延損害金が発生してしまう点には注意が必要です。

こうした無駄な出費を抑える為にも、支払いの遅延は絶対に避けたいものですね。

支払いが滞ると信用情報に傷が残る

遅延損害金に大きな問題となり得るのが、信用情報に残されてしまう傷です。

仮にあなたが支払いの遅延を起こしてしまった場合、カード会社からの信用を落としてしまうのみならず、あなたの信用情報にその履歴が記録されてしまうのです。

すでにご存知の方もいるかと思いますが、信用情報に傷があると、以下のようなデメリットが生じます。

- クレジットカードを作成できなくなる

- 各種ローンが組めなくなる

そう。ありとあらゆるクレジットカードやローンの審査において、圧倒的に不利になってしまうのです。

一度あなたの信用情報に傷が残ってしまうと、最低でも5年はその傷を背負ったまま過ごさなければなりません。

ここまで大きなデメリットがあることを理解しておけば、何が何でも支払いだけは励行したいと思えるようになるのではないでしょうか。

\一時しのぎに!/

残高不足で滞納を防ぐためにしておきたいこと

予期せぬ滞納をしない為にできること

「残高不足を避ける為に何かできることはありますか?」

と前向きなあなたにお伝えしたいのが、以下のような対策法です。

- リマインドを徹底する

- 引き落とし口座に潤沢な金額を用意しておく

- カードの利用額を減らす

dカード/dカード GOLDにおいては、支払い日当日の入金では間に合いません。

したがって、これらのことをぜひ意識していただき、支払いの遅延撲滅を目指しましょう。

リマインドを徹底する

人は良くも悪くも、忘れていく生き物です。どれだけ優秀な方でも、うっかり忘れがゼロという方はなかなかいないでしょう。

そこでぜひ徹底していただきたいのが、ご自身へのリマインドです。

dカード/dカード GOLDの支払い日は10日ですから、毎月の頭にリマインドを設定するのがタイミングとしてはおすすめと言えます。

不安な方は、数回に分けてリマインドを設定しておきましょう。

- dカード/dカード GOLDの支払い日は10日→毎月1日あたりのリマインドがおすすめ

- 不安な方は数回に分けてリマインドを設定しておく

現代では携帯やGoogleカレンダーなど、リマインド機能は豊富にありますから、こうした便利ツールを活用しない手はありませんね。

引き落とし口座に潤沢な金額を用意しておく

そもそも、引き落とし口座に潤沢な金額が用意されていれば、最悪引き落とし日のことを失念していたとしても、支払い遅れになることはありません。

この点を踏まえると、給与が振り込まれる口座をカードの引き落とし口座に設定しておけば、支払い遅延のリスクを抑えることができるでしょう。

- 引き落とし口座に十二分な金額が用意されていれば、引き落とし日を覚えておく必要もリマインドもいらない

- 給与が振り込まれる口座をカードの引き落とし口座に設定するのがおすすめ

以上に加え、毎月のカード利用額をしっかりと把握し、最低でもその金額だけは口座に残しておくようなお金の使い方を意識するのがポイントですよ。

カードの利用額を減らす

「ついつい、必要以上に口座から引き出して使ってしまう!」

このような方に意識していただきたいのが、そもそものカード利用額を減らすという考え方です。

極端な話、クレジットカードの利用額を限りなくゼロに近づけてしまえば、残高不足で困るということにはなりません。

ちなみに、クレジットカードは少額でもクレヒスを積み上げていくことはできますので、少額を毎月利用し、遅延なく支払うのがスマートです。

- クレジットカードの利用額を減らせば、残高不足のリスクを大幅に低減できる

- クレジットカードは少額利用でも、クレヒスを積み上げていくことができる

「クレジットカードの利用額を減らしてしまったら、ポイント還元がなくなるから損しちゃうのでは?」

と言いたくなりそうになっているあなたにおすすめしたいのが、クレジットカードとデビットカードの併用です。

最初は少々手間ですが、dカード/dカード GOLDの支払い口座とは異なる金融機関のデビットカードを作成し、dカード/dカード GOLDと併用していけば、クレヒスを構築しつつ、ポイントも無駄なく稼いでいくことができる上、残高不足のリスクも回避できます。

たとえば、楽天銀行のデビットカードならいつでもどこでも還元率1%を享受することができるため、節約効果を高めていく上では申し分のないスペックと言えるでしょう。

dカード・dカード GOLDの締め日・引き落とし日でよくある質問

dカード・dカード GOLDの締め日と引き落とし日はいつ?

[jin_icon_answerbox size=”20px” color=”#4169e1″]dカード・dカード GOLDの締め日は毎月15日、引き落とし日は翌月10日になります。引き落とし日が土日祝だった場合、翌営業日に引き落としが行われます。

dカード・dカード GOLDの利用料金確定日はいつ頃?

[jin_icon_answerbox size=”20px” color=”#4169e1″]dカード・dカード GOLDの利用額確定日は毎月26日頃です。ただし、加盟店の請求処理のタイミングによっては、引き落としが翌月以降になるデータもあります。

引き落としが残高不足だった時どうすればいい?

[jin_icon_answerbox size=”20px” color=”#4169e1″]メガバンクなど大手の銀行を引き落とし口座に設定している場合、月末まで毎営業日に引き落としが行われます。

信用金庫など他の金融機関の場合、支払日の3~5営業日後に通知のハガキが送られてくるため、指定された口座に入金する必要があります。

dカード・dカード GOLDの引き落としに間に合わないとどうなる?

[jin_icon_answerbox size=”20px” color=”#4169e1″]原則的に支払いが行われるまでdカード・dカード GOLDは利用できなくなります。

支払いが確認できた場合は再び利用できるようになりますが、支払いが遅れると遅延損害金の発生や信用情報に延滞情報が記録されたりとデメリットが多いので、引き落とし日までには必ず入金しておきましょう。

連続してdカード・dカード GOLDの引き落とし日に間に合わなかったらどうなる?

[jin_icon_answerbox size=”20px” color=”#4169e1″]何度も連続して再引き落としになった場合、信用情報機関に延滞情報が記録されます。今後、機種変更時の分割払い契約やカードやローンの契約をする際に審査に通るのが難しくなるため、おすすめはしません。

dカード・dカード GOLDの締め日・引き落とし日まとめ

ここまでの内容をご覧いただいた方は、dカード/dカード GOLDの上手に利用するコツを掴めたのではないでしょうか。

ここまでの内容をご覧いただいた方は、dカード/dカード GOLDの上手に利用するコツを掴めたのではないでしょうか。

ここで改めて、当記事のポイントとなる部分をまとめておきましょう。

- dカード/dカード GOLDの締め日は15日、引き落とし日は翌月10日

- dカード/dカード GOLDの残高不足時の再引き落とし日は金融機関によって異なる

- 再引き落としされない金融機関の場合は、支払い方法の案内が通知される

- 再引き落としに間に合わなかった場合はカード利用停止や解約の恐れもある

- 支払いの遅延は遅延損害金や信用情報への傷につながるなどリスクが大きい

カード利用額を無理なく支払えるだけの余力があるにもかかわらず、引き落とし日の勘違いやうっかり忘れなどで支払いの遅延を起こしてしまうのは非常にもったいないことです。

ぜひこれを機に、今まで以上にカードの利用方法や利用額には注意を払っていただき、dカード/dカード GOLDをスマートに使いこなしてみてくださいね。

コメント

コメント一覧 (0件)

分かりやすく、丁寧な説明、ありがとうございます。

ゆうちょ銀行には、20日にdカードの再引き落としがあることがわかり、安心しました。

分かりやすく、丁寧な説明、ありがとうございます。

ゆうちょ銀行には、20日にdカードの再引き落としがあることがわかり、安心しました。